Segovia registra 2.221 viviendas sin vender

Fecha:

Compartir:

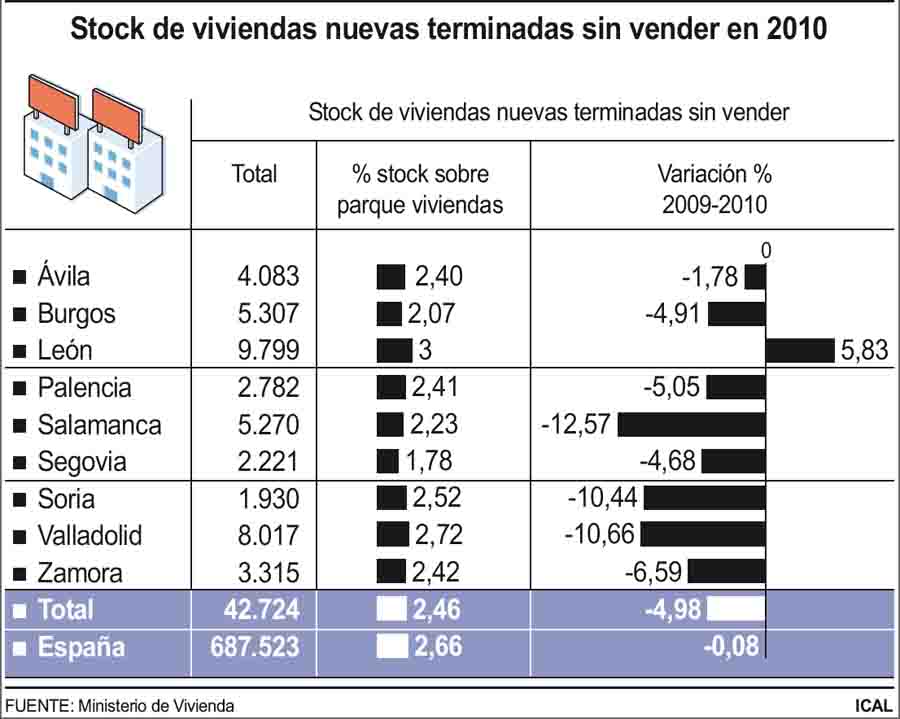

Castilla y León contaba con un stock de 42.724 viviendas sin vender a 31 de diciembre de 2010, lo que supone un descenso del 4,98% y 2.239 menos respecto a las contabilizadas en 2009, frente a una merma casi imperceptible en España del 0,08%, hasta 687.523 (521 por debajo de las registradas el año precedente).

El stock en la Comunidad representaba, en la fecha de estudio, el 6,21% del total nacional, según un informe del Ministerio de Fomento. El estudio constata que las viviendas sin vender en Castilla y León suponían el 2,46% del parque total de la región, frente al 2,66% de la media del conjunto de las autonomías.

Por provincias y en datos absolutos, el mayor stock de vivienda sin vender se registraba a finales del año pasado en León, con 9.799, que fue la única que experimentó un aumento en esta materia del 5,83% respecto a 2009. Por el contrario, Valladolid contaba con 8.017 viviendas en stock, un 10,66% menos que el año anterior por las mismas fechas.

En Burgos, el stock alcanzó las 5.307 viviendas, y en Salamanca, las 5.270, con rebajas del 4,91 y 12,57% respectivamente. Además, en Ávila había 4.083 viviendas sin vender a finales del año pasado, un 1,78% menos que en 2009; y en Zamora, 3.315, con una merma del 6,59%. Por lo que se refiere a Palencia, el stock alcanzaba las 2.782 viviendas, en Segovia, las 2.221, y en Soria, las 1.930, con reducciones del 5,05, 4,68 y 10,44%, en cada caso.

El porcentaje de viviendas en stock sobre el total del parque provincial era mayor al término del año pasado, en León, 3%, seguida por Valladolid, 2,72%, Soria, 2,52%, Zamora, 2,42%, Palencia, 2,41%, Ávila, 2,4%, Salamanca, 2,23%, Burgos, 2,07%, y Segovia, 1,78%.

Análisis autonómico

El estudio de Fomento explica que el stock acumulado diminuyó en 12 comunidades autónomas, destacando Extremadura (-30,17%), Cantabria (-26,08%) y Navarra (-17,26%).

Tres comunidades autónomas acumulaban al finalizara el año pasado el 50,7% del total del stock de 2010: Comunidad Valenciana (19,35%), Andalucía (16,33%) y Cataluña (15,03%). Por su parte, Ceuta y Melilla (0,02%), Cantabria (0,42%), Extremadura (0,53%) y Navarra (0,77%) eran las comunidades-ciudades autónomas con menor porcentaje de stock acumulado sobre el total.

Entre las provincias con mayor stock sobre el stock total, la mayor parte se situaban en la costa mediterránea, mientras que también destacaban Madrid, Toledo y Santa Cruz de Tenerife. Las provincias que componen la costa mediterránea contaban con el 47,73% del total del stock.

Las comunidades autónomas con una mayor acumulación de stock sobre parque de viviendas eran La Rioja (4,69%), Castilla-La Mancha (4,22%) y Comunidad Valenciana (4,15%), seguidas de Canarias (3,8%) y Murcia (3,7%). En situación opuesta se encuentran Extremadura (0,54%), Cantabria (0,81%), País Vasco (1,22%), Navarra (1,65%), Madrid (1,72%) y Asturias (1,88%).

Otras comunidades como la Comunidad Valenciana, Cataluña, Andalucía y Castilla-La Mancha cuentan con un elevado porcentaje de stock de viviendas, tanto sobre el stock total como sobre sus parques de viviendas. A nivel provincial, vuelven a situarse entre las zonas con mayor stock, algunas provincias de la costa mediterránea, Canarias y otras provincias de interior como Toledo, Ciudad Real, Lleida, La Rioja y Teruel.

Evolución España

Fomento explica en su estudio que hasta mediados de 2007, el mercado de vivienda continuó creciendo, a pesar de la caída que se inició en dicho periodo en las ventas y en las viviendas iniciadas respecto a los máximos alcanzados en años anteriores.

La caída en la demanda de vivienda nueva en la segunda mitad de 2007 aumentó las diferencias entre las viviendas terminadas (oferta) y las viviendas vendidas de nueva construcción (demanda). En este contexto, el stock de viviendas terminadas no vendidas aceleró su crecimiento, generando en 2008 un stock aproximado de 200.000 viviendas.

Esta tendencia se vio ralentizada en gran medida a partir del año 2009. Durante este año se produjo una brusca caída de la oferta, mientras que las transacciones, aunque también disminuyeron, lo hicieron de forma mas atenuada. Como resultado, la acumulación del stock fue menor que en años anteriores, situando el stock generado en 2009 en niveles similares al que se generó en 2006 en términos absolutos.

En el año 2010, la tendencia de ralentización de la acumulación del stock alcanzó su punto máximo, llegando a revertirse ligeramente. En efecto durante este año, el ritmo de reducción de la construcción de viviendas nuevas fue similar al de 2009, mientras que las transacciones de vivienda nueva experimentaron una cierta recuperación. De esta manera, el stock acumulado en 2010 disminuyó con respecto a 2009 en cerca de 0,1 puntos.

{kind=link}